Media release on 3rd quarter results 2014

- Ziel der Holcim Leadership Journey bereits vor Jahresende übertroffen

- Zuwachs bei Zementvolumen auf vergleichbarer Basis durch Fortschritte in Asien, Ozeanien, Nordamerika und Afrika, Naher Osten

- Auf vergleichbarer Basis gestiegener Nettoverkaufsertrag in allen Regionen, aufgrund höherer Volumen und besserer Preise

- Betriebsgewinn auf vergleichbarer Basis steigt trotz Restrukturierungs- und Mergerkosten von CHF 91 Millionen

- Negative Währungseffekte lassen nach, belasten jedoch finanziellen Leistungsausweis des Konzerns weiterhin

PDF-Version dieser Medienmitteilung

CEO Bernard Fontana kommentiert die Ergebnisse: “Holcim erzielte in den ersten neun Monaten des Jahres 2014 aufbauend auf der guten Entwicklung zu Beginn des Jahres und trotz des weiterhin herausfordernden Marktumfeldes einen auf vergleichbarer Basis soliden Leistungsausweis. Der Konzern konnte den Betriebsgewinn auf vergleichbarer Basis aufgrund des robusten finanziellen Leistungsausweises in Nordamerika, Europa und Afrika, Naher Osten steigern. Schwache Währungen in den Schwellenländern hatten jedoch weiterhin einen negativen Einfluss auf die konsolidierte finanzielle Entwicklung, besonders in Asien, Ozeanien und Lateinamerika.”

Während sich die Erholung der Weltwirtschaft im Verlauf des Jahres 2014 fortsetzte, war die Entwicklung insgesamt jedoch deutlich schwächer als erwartet. Viele der entwickelten Volkswirtschaften sahen sich weiterhin mit hohen Staats- und Privatschulden konfrontiert, die das Wachstumspotenzial weiterhin belasteten. Gleichzeitig blieben die Schwellenländer hinter den Wachstumsraten von vor der Krise zurück. Holcims ausgewogene geografische Präsenz war weiterhin eine wichtige strategische Stärke, welche die uneinheitliche Entwicklung auf den unterschiedlichen Märkten des Konzerns teilweise abfedern konnte. Die Konzerngesellschaften in den Vereinigten Staaten, Indien, den Philippinen, Marokko und Russland verzeichneten deutlich höhere Zementvolumen, während der Absatz in Aserbaidschan, Italien, Argentinien und Ecuador deutlich rückläufig war. Die Volumen bei Zuschlagstoffen und Transportbeton sanken im vergangenen Jahr vor allem aufgrund der Restrukturierungen und Veräusserungen in Lateinamerika.

Das operative EBITDA auf vergleichbarer Basis stieg dank der Konzerngesellschaften in den Vereinigten Staaten, Grossbritannien, Ambuja Cements in Indien sowie Russland. Der Anstieg des Betriebsgewinns auf vergleichbarer Basis war im Wesentlichen zurückzuführen auf den besseren finanziellen Leistungsausweis in Nordamerika, obwohl Restrukturierungskosten von CHF 37 Millionen und Mergerkosten von CHF 54 Millionen anfielen. Auf vergleichbarer Basis und adjustiert um Restrukturierungs- und Mergerkosten, stieg der Betriebsgewinn um CHF 141 Millionen oder 7,8 Prozent. Die Betriebsgewinn-Marge vor Restrukturierungs- und Mergerkosten von 12,7 Prozent stieg gegenüber dem Vorjahreszeitraum an.

Die Preisentwicklung war zudem in vielen Konzerngesellschaften ebenfalls positiv, da Holcim in wichtigen Märkten wie Indien, Mexiko und den Vereinigten Staaten bessere Preise erzielte.

Im Vergleich zu den ersten neun Monaten 2013 stieg der ROIC vor Steuern von 7,2 Prozent auf 8,2 Prozent.

Holcim Konzern, Januar-September und Juli-September

Absatzentwicklung

Die konzernweiten Zementvolumen stiegen im Verlauf der ersten neun Monate des Jahres 2014 um 1,6 Prozent auf 105,9 Millionen Tonnen. Dazu trug vor allem die positive Entwicklung in Indien, den Vereinigten Staaten und den Philippinen bei, die rückläufige Volumen in Aserbaidschan, Italien und Argentinien ausglich. Die Zuschlagstoffvolumen gingen um 1 Prozent auf 113,7 Millionen Tonnen zurück, im Wesentlichen aufgrund der Restrukturierung des Segments in Lateinamerika, wo 2013 mehrere unrentable Standorte geschlossen oder verkauft wurden, aber auch aufgrund geringerer Volumen in Frankreich. Der Transportbetonabsatz lag bei 27,8 Millionen Kubikmeter und war damit 5,7 Prozent unter dem Vorjahreszeitraum. Verantwortlich waren hier ebenfalls im Wesentlichen Restrukturierungen und Veräusserungen sowie der Marktrückgang in der Konzernregion Lateinamerika. Die Asphaltvolumen stiegen um 16,3 Prozent auf 7,4 Millionen Tonnen.

Finanzielle Ergebnisse

Auf vergleichbarer Basis stieg der Nettoverkaufsertrag aufgrund höherer Volumen und besserer Preise um 3,4 Prozent. Der konsolidierte Nettoverkaufsertrag des Konzerns sank um 4,7 Prozent auf CHF 14,24 Milliarden. Diese Entwicklung war insbesondere auf die negativen Währungseffekte – vor allem in Asien, Ozeanien und Lateinamerika – zurückzuführen, die den Nettoverkaufsertrag mit CHF 1,05 Milliarden belasteten.

Das betriebliche EBITDA auf vergleichbarer Basis stieg um 0,7 Prozent. Das konsolidierte betriebliche EBITDA sank jedoch hauptsächlich wegen Währungseffekten um 7,1 Prozent auf CHF 2,74 Milliarden. Bereinigt um Restrukturierungs- und Mergerkosten betrug das betriebliche EBITDA CHF 2,82 Milliarden. Die weniger von den starken Währungseffekten beeinflussten Konzernregionen Nordamerika und Europa verzeichneten Zuwächse beim betrieblichen EBITDA.

Der Betriebsgewinn lag bei CHF 1,72 Milliarden, entsprechend eines Anstieges auf vergleichbarer Basis um 2,8 Prozent. Auf vergleichbarer Basis und adjustiert um Restrukturierungs- und Mergerkosten, stieg der Betriebsgewinn um CHF 141 Millionen oder 7,8 Prozent.

Der Konzerngewinn sank um 9 Prozent auf CHF 1,16 Milliarden, teilweise weil Holcim die letzte Kompensationszahlung von USD 97,5 Millionen für die Nationalisierung von Holcim Venezuela, die bis 10. September 2014 erwartet wurde, noch nicht erhalten hat. Der Konzern profitierte 2013 zudem von dem Einmaleffekt aus der Veräusserung von 25 Prozent an Cement Australia. Der Konzerngewinn – Anteil Aktionäre Holcim Ltd – sank um 10,3 Prozent auf CHF 933 Millionen.

Der Geldfluss aus Geschäftstätigkeit sank im Vergleich zum Vorjahreszeitraum um 10,6 Prozent auf CHF 1,05 Milliarden. Ursache waren Währungseffekte und niedrigere erhaltene Dividenden. Die Nettofinanzschulden über die vergangenen zwölf Monate stiegen um CHF 130 Millionen von CHF 10,28 Milliarden auf CHF 10,41 Milliarden. Der Ertrag aus der Veräusserung von CO2-Emmissionszertifikaten sank um CHF 6 Millionen auf CHF 4 Millionen.

Holcim Leadership Journey

Mit einem finanziellen Beitrag von CHF 1,69 Milliarden zum Ende des dritten Quartals 2014, hat Holcim das Betriebsgewinn-Ziel der Holcim Leadership Journey bereits übertroffen. Der Konzern hatte sich einen Beitrag zum Betriebsgewinn von CHF 1,5 Milliarden bis Ende 2014 zum Ziel gesetzt, bezogen auf das Vergleichsjahr 2011 und unter vergleichbaren Marktbedingungen. In den ersten neun Monaten des Jahres 2014 betrug der Beitrag der Holcim Leadership Journey zum operativen Leistungsausweis des Konzerns CHF 591 Millionen. Das Teilprojekt Customer Excellence steuerte CHF 214 Millionen und die Kosteninitiativen CHF 377 Millionen bei.

Optimierung des Portfolios in Europa

Holcim und Cemex gaben am 30. Oktober 2014 ihre Einigung auf angepasste Parameter für ihre gemeinsame Reihe von Transaktionen in Europa bekannt. In Deutschland und der Tschechischen Republik bleibt der Umfang der Transaktion unverändert: Holcim wird Cemex West in Deutschland übernehmen, während Cemex – wie bereits angekündigt – die Geschäftsteile von Holcim in der Tschechischen Republik akquiriert.

In Spanien werden die beiden Unternehmen, anders als zunächst geplant und kommuniziert, nun keine gemeinsame Einheit schaffen. Cemex wird stattdessen Holcims Gador Zementwerk und das Yeles Mahlwerk mit einer Zementkapazität von insgesamt 1,75 Millionen Tonnen übernehmen. Im Gegenzug wird Holcim seine verbleibenden Aktivitäten in Spanien mit einer Zementkapazität von 2,2 Millionen Tonnen sowie Zuschlagstoff- und Transportbetonpositionen behalten.

Aufgrund der angepassten Transaktion wird Cemex an Holcim EUR 45 Millionen

in bar bezahlen. Als Ergebnis der Veränderungen erwartet Holcim nach dem Abschluss der Transaktionen ein zusätzliches nachhaltiges operatives EBITDA von mindestens EUR 10 Millionen pro Jahr. Der Abschluss der Transaktionen wird im Laufe des ersten Quartals 2015 erwartet.

Zusammenschluss zwischen Holcim und Lafarge

Mit dem Ziel einer Freigabe durch die Wettbewerbsbehörde haben Holcim und Lafarge ihren geplanten Zusammenschluss am 27. Oktober 2014 formell bei der Europäischen Kommission angemeldet. Holcim und Lafarge haben mit dieser Anmeldung alle erforderlichen Anmeldungen bei Wettbewerbsbehörden weltweit abgeschlossen. Im Rahmen der konstruktiven Gespräche, die Holcim und Lafarge vor der Anmeldung mit der Europäischen Kommission geführt haben, wurde die Liste der zur Veräusserung vorgeschlagenen Aktiven angepasst. Parallel zum wettbewerbsbehördlichen Prozess haben Holcim und Lafarge den Verkaufsprozess gestartet und befinden sich in Verhandlungen mit potentiellen Käufern.

Ausblick 2014

Holcim erwartet, dass die Volkswirtschaften im Jahr 2014 weltweit eine uneinheitliche Entwicklung vollziehen werden. In Europa dürfte es bei den Baumärkten zu einer Bodenbildung gekommen sein und eine moderate Erholung ist absehbar. Gleichzeitig wird erwartet, dass Nordamerika weiterhin von der Fortsetzung der Erholung, vor allem in den USA, profitiert. Auf der anderen Seite dürfte Lateinamerika weiterhin mit Unsicherheiten in Argentinien konfrontiert sein, sollte aber 2014 insgesamt ein kleines Wachstum sehen. Die Region Asien, Ozeanien dürfte wachsen, allerdings in einem niedrigeren Tempo als in den vorherigen Jahren. Afrika, Naher Osten dürfte sich allmählich verbessern.

Holcim geht davon aus, 2014 den Zementabsatz mit Ausnahme von Europa in allen Konzernregionen steigern zu können. Trotz positiver Entwicklung in Nordamerika wird erwartet, dass der Absatz von Zuschlagstoffen rückläufig sein wird. Bei Transportbeton wird aufgrund von Restrukturierungen und Veräusserungen mit einem Volumenrückgang in allen Regionen gerechnet.

Verwaltungsrat und Konzernleitung gehen davon aus, dass 2014 ein organisches Wachstum auf Stufe des Betriebsgewinns erreicht werden kann. Der anhaltende Fokus auf die Kostenbasis in Verbindung mit den zu erwartenden Ergebnissen der Holcim Leadership Journey wird zu einer weiteren Verbesserung der operativen Margen im Jahr 2014 führen.

Kennzahlen zu den Konzernregionen

Asien, Ozeanien profitiert von der Stärkung des Geschäfts in Indien und auf den Philippinen

Lateinamerika von herausfordernden Bedingungen in wichtigen Märkten beeinträchtigt

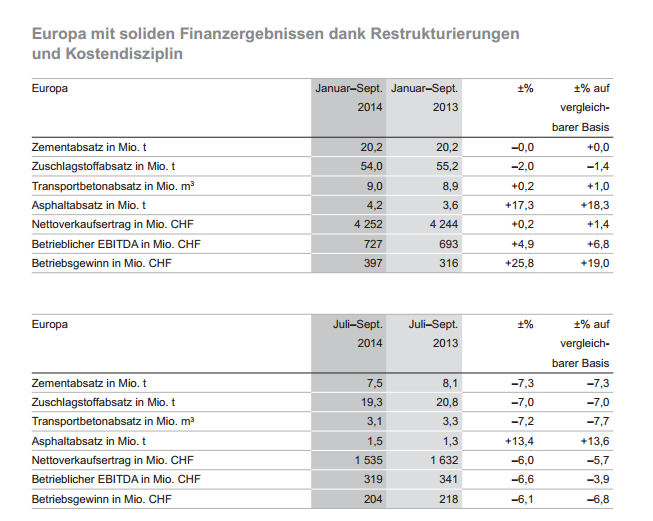

Europa mit soliden Finanzergebnissen dank Restrukturierungen und Kostendisziplin

Vereinigte Staaten sorgen für solide Erholung in Nordamerika

Afrika, Naher Osten trotz solidem Leistungsausweis in Marokko durch politische Risiken beeinträchtigt

Kennzahlen Holcim-Konzern, Januar-September

Weitere Unterlagen wie den Bericht zum 3. Quartal 2014 einschliesslich Detailinformationen zu den Konzernregionen finden Sie auf www.holcim.com/results

*****

Holcim ist einer der weltweit führenden Anbieter von Zement und Zuschlagstoffen (Schotter, Kies und Sand) einschliesslich weiterer Geschäftsaktivitäten wie Transportbeton und Asphalt inklusive Serviceleistungen. Der Konzern hält Mehrheits- und Minderheitsbeteiligungen in rund 70 Ländern auf allen Kontinenten.

*****

Diese Mitteilung ist unter www.holcim.com/news auch auf Englisch erhältlich.

*****

Corporate Communications: Tel. +41 58 858 87 10

Investor Relations: Tel. +41 58 858 87 87

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}